従業員数が100人を超え、障害者雇用の義務が本格的に発生した企業の担当者の方の中には、もし雇用できなかった場合、いくら納付金を支払わなければならないのかとお悩みの方も多いのではないでしょうか。

毎年4月から始まる申告手続きでは、正確な計算や会計処理が求められます。

この記事では、納付金の具体的な計算方法や経理上の勘定科目から、毎年発生する申告手続きのスケジュールまで、実務に必要な情報を網羅して解説します。納付金の支払いが続くことによる財務的リスクと、それを根本から解消するための選択肢も提示しますので、ぜひ参考にしてください。

障害者雇用納付金制度とは?3つのお金の仕組みと対象の企業規模

納付金の計算に入る前に、まずは制度の全体像を正しく理解することが重要です。この制度は単に未達成企業からお金を取るだけのものではありません。

納付金制度は罰金ではなく企業間の経済的負担の調整が目的

障害者雇用納付金制度の本来の目的は、障害者を多く雇用している企業と、そうでない企業の間に生じる経済的負担の不均衡を調整することにあります。

障害者を受け入れるためには、バリアフリー化などの設備投資や、現場のサポート体制づくりなど一定のコストがかかります。未達成の企業からお金を集め、それを達成している企業に分配することで、社会全体で障害者雇用の経済的負担を分かち合う仕組みとなっています。

条件によって変動する納付金・調整金・報奨金の違い

この制度は、主に以下の3つのお金で成り立っています。自社の従業員規模と達成状況によって、支払う側になるか、もらえる側になるかが決まります。

| 名称 | 概要説明 | 従業員数 | 達成/未達成 |

|---|---|---|---|

| 障害者雇用納付金 | 基準を満たしていない企業が支払うお金 | 100人超 | 未達成 |

| 障害者雇用調整金 | 基準を満たしている企業がもらえるお金 | 100人超 | 達成 |

| 障害者雇用報奨金 | 基準を満たしている企業がもらえるお金 | 100人以下 | 達成 |

このように、納付金自体は罰金ではなく調整金としての性質を持っています。ただし、納付金を払えば雇用しなくてもよいわけではなく、未達成の状態が続けば別途ハローワークからの行政指導や企業名の公表といったリスクが発生します。未達成時に発生する納付金以外の罰則やリスクについては、以下の記事をご確認ください。

【計算例あり】不足時に支払う納付金の計算方法

実際に自社が未達成となった場合、納付金はいくらになるのか、基本的な計算式とシミュレーションを解説します。

基本の計算式

納付金の支払いが義務付けられるのは、常用労働者が100人を超える企業で、かつ法定雇用率が未達成の場合です。計算式は以下の通りです。

- 法定雇用障害者数 - 実際に雇用している障害者数 = 不足人数

- 不足人数 × 50,000円 × 未達成の月数 = 納付金額

不足1人につき、月額50,000円が徴収されることになります。

以前は常用労働者が100人超〜200人以下の場合は月額40,000円という減額特例がありましたが、この特例は2020年(令和2年)3月末をもって終了しています。現在は企業規模に関わらず一律で50,000円となりますので、古い情報で計算ミスをしないようご注意ください。

【計算シミュレーション】従業員数200人・不足5人の場合

ここでは、具体的な数字を用いて年間の納付金額をシミュレーションしてみます。

- 条件

常用労働者が200人の企業で、障害者雇用がゼロ(実雇用0人)の場合 - 法定雇用障害者数

5人(200人 × 法定雇用率2.5% ※2024年4月以降の基準) - 不足人数

5人 - 0人 = 5人

この場合、毎月5人分の不足が発生しているため、年間の納付金は以下のようになります。

- 5人 × 50,000円 × 12ヶ月 = 年間3,000,000円

上記は単純計算のシミュレーションです。実際の算定においては、週20〜30時間労働の短時間労働者の0.5人換算や、重度障害者のダブルカウント、業種による除外率など、分母と分子の複雑な算定ルールが存在します。詳しい従業員の数え方や、法定雇用率の計算方法を知りたい方は、以下の記事をご確認ください。

基準達成時にもらえる調整金・報奨金の概要と計算方法

前述の通り、この制度には基準を達成し、さらに超過して雇用している企業に対して支給されるお金もあります。なお、2024年4月からは一部支給額の減額調整が導入されているため注意が必要です。

従業員100人超の企業が対象となる障害者雇用調整金の計算

常用労働者が100人を超える企業で、法定雇用率を達成し、かつ超過して障害者を雇用している場合は、障害者雇用調整金が支給されます。

- 計算方法

法定雇用障害者数を超えて雇用している人数1人につき、月額29,000円が支給されます。 - 減額調整ルール

支給対象となる超過人数が10人を超える場合、11人目以降については1人につき月額23,000円(6,000円減額)となります。 - 【シミュレーション例】

年間で合計12人分の超過雇用があった場合

(10人 × 29,000円)+(2人 × 23,000円) = 年間336,000円が支給されます。

従業員100人以下の企業が対象となる障害者雇用報奨金の計算

常用労働者が100人以下の企業は納付金の支払い義務はありませんが、障害者雇用を積極的に行っている場合は障害者雇用報奨金を受け取ることができます。

- 対象条件

各月の常用雇用労働者数の4%の年度間合計数、または72人(月平均6人)のいずれか多い数を超えて雇用していること。 - 計算方法

上記の基準を超えて雇用している人数(超過人数)1人につき、月額21,000円が支給されます。 - 減額調整ルール

支給対象となる超過人数が35人を超える場合、36人目以降については1人につき月額16,000円(5,000円減額)となります。

これら以外にも、障害者の採用フェーズや環境整備にあたって国から支給される様々な助成金が存在します。詳しくは以下の記事をご覧ください。

納付金の会計処理(勘定科目)と税務上の扱い

納付金が発生した場合、経理担当者はどのように会計処理を行えばよいのでしょうか。実務上の扱いを解説します。

納付金の勘定科目は租税公課または法定福利費

納付金を支払った際の会計処理としては、一般的に租税公課や法定福利費といった勘定科目で処理されます。

明確な規定があるわけではありませんが、法律に基づく公的な支払いであるため、租税公課として処理する企業が多い傾向にあります。

納付金は罰金ではないため全額損金算入が可能

経理や税務の実務において非常に重要なのが、納付金は罰金ではなく全額損金算入が可能であるという点です。

行政上のペナルティである罰金や反則金は、法人税の計算において損金(経費)として算入することができません。しかし、障害者雇用納付金はあくまで経済的負担の調整金という性質であるため、支払った全額を損金として算入し、法人税の計算上経費扱いとすることが認められています。

【Q&A】障害者雇用納付金のよくある質問

人事・労務担当者が実務で直面しやすいイレギュラーな疑問に一問一答で回答します。

Q. 年度途中で従業員が100人を超えた・割った場合の計算はどうなりますか?

A. 納付金は月ごとに計算されるため、100人を超えていた(または不足していた)月数分だけを月割りで計算して申告することになります。

例えば、4月から9月までは95人で、10月から3月まで105人に増えた場合、納付金の対象となるのは10月から3月までの6ヶ月間のみです。

Q. 納付金を払えば、障害者を雇用しなくても法律違反になりませんか?

A. いいえ、納付金を払っていても雇用義務自体は消滅しません。

納付金の支払いと、法定雇用率の達成義務は別の問題です。納付金を毎月払っていたとしても、未達成の状態が続けば、ハローワークからの行政指導が入り、改善が見られなければ最終的に企業名公表の対象となり得ます。

納付金・調整金の申告手続きとスケジュール

納付金や調整金は、自動的に請求・支給されるわけではありません。企業側で実績を計算し、期限内に申告する必要があります。

申告・納付の期限は毎年4月1日〜5月15日

対象となる企業は、前年度(4月〜翌年3月)の雇用実績を計算し、毎年4月1日から5月15日までの間に、独立行政法人高齢・障害・求職者雇用支援機構(JEED)へ申告しなければなりません。

納付金の支払い期限も原則として同期間内となります。調整金や報奨金を受け取る場合も、この期間内に申告が必要です。

参考:独立行政法人 高齢・障害・求職者雇用支援機構(JEED)|障害者雇用納付金制度の概要

自動計算される電子申告システムの活用がおすすめ

申告書類の作成には手間がかかりますが、JEEDが提供している電子申告システムを利用すれば実務負担を大きく減らすことができます。

従業員数や雇用状況を入力するだけで納付金や調整金が自動計算され、複雑な算定ミスやエラーを未然に防ぐことができるため、導入を推奨します。

申告漏れや滞納時に発生する延滞金のリスク

期限内に申告を行わなかったり、納付金を滞納したりすると、本来の納付金額に加えて延滞金が発生するリスクがあります。

決算期と重なり忙しい時期ではありますが、経理部門と労務部門で連携し、余裕を持ったスケジュールで申告手続きを進めることが重要です。

納付金を払い続ける財務的リスクと、本質的な雇用体制の構築

納付金を払い続けることは、一見すると採用の手間をお金で解決しているように思えるかもしれませんが、中長期的な経営視点では大きなデメリットを抱えることになります。

毎年数百万円のキャッシュアウトが続く経営上のデメリット

前述のシミュレーションの通り、従業員200人規模で雇用ゼロの場合、年間300万円もの納付金が発生します。

この数百万円のキャッシュアウトが毎年続くことは、企業にとって明確な財務的リスク(ロス)です。また、ESG経営や社会的責任が重視される現代において、納付金で済ませて雇用義務を果たしていない企業とみなされることは、企業価値やレピュテーションの観点でもマイナス評価に直結します。

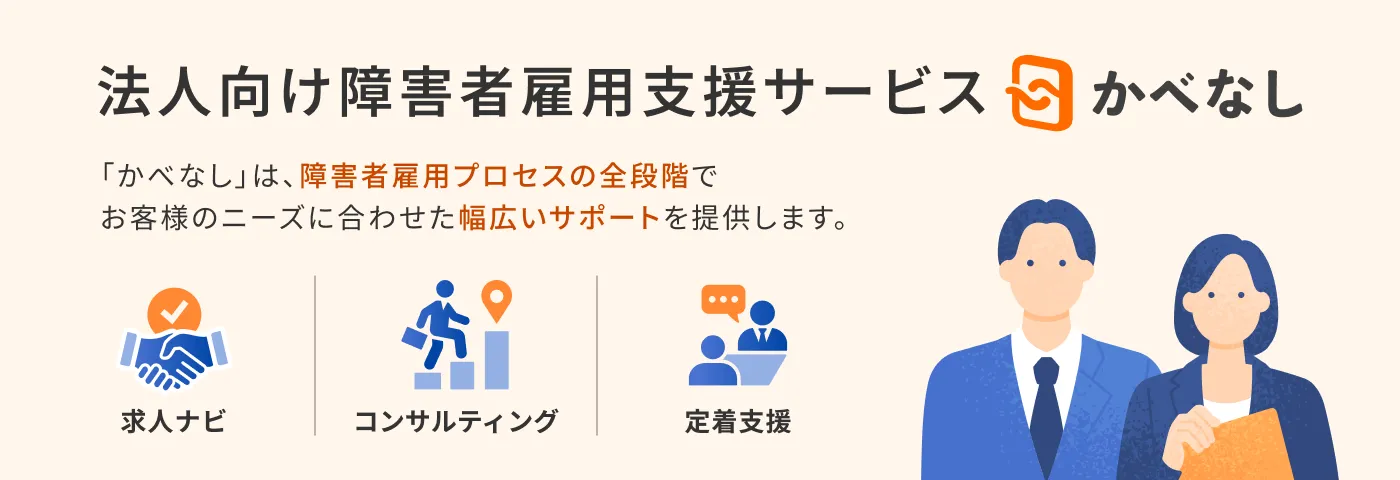

スキル重視のマッチングから定着までを伴走する「かべなし」

納付金を払い続けるループから抜け出したいが、自社にノウハウがない、採用してもすぐに辞めてしまうといった課題を解消し、現場の生産性向上に貢献する採用を実現するためには、外部のプロによる伴走支援が有効な解決策となります。

「かべなし」では、単なる数合わせではない本質的な採用と定着を、以下の3ステップでサポートします。

- STEP1(体制構築)

現場の業務をヒアリングし、障害特性に合い、既存社員の負担軽減に繋がる業務の切り出しをご提案します。 - STEP2(採用支援)

障害の有無ではなく、業務遂行に必要なスキルを重視した求職者をご紹介し、面接設定から面接同行まで実務を代行します。 - STEP3(定着支援)

入社後も専門スタッフが定期面談を実施し、本人と現場の間に入ってマネジメントや体調変化といった定着課題の解決に伴走します。

納付金の負担を減らし、本業に貢献できる人材を採用したいとお悩みのご担当者様は、ぜひお気軽にご相談ください。貴社の状況に合わせた、持続可能な雇用体制の構築をご提案いたします。

就労移行支援事業所の管理者経験者監修のもと、正しい法令知識と採用・定着などの実務に役立つ情報を発信中です。企業と障害のある方をつなぐ立ち位置で、双方がWin-Winとなる情報提供を心がけています。